企業版ふるさと納税(地方創生応援税制)

更新日:2024年3月29日

国では、日本全体が人口減少・高齢者社会を迎え、地方の活力の低下などが懸念される中、社会全体の活力を維持するため、地方創生に取り組んでいます。

その実現に向けては、行政への民間企業の参画と協力が不可欠なことから、民間企業の皆さまから積極的に寄附を行っていただけるよう地方創生応援税制(企業版ふるさと納税)が創設されました。

玉川村の行う地方創生の取り組みに対して、企業が寄附という形で応援した場合に、税制上の優遇措置が受けられる仕組みです。

本村の取り組みにご賛同いただける企業の皆さま方からのお申し出をお待ちしております。

企業版ふるさと納税のメリット

1.税制面におけるメリット

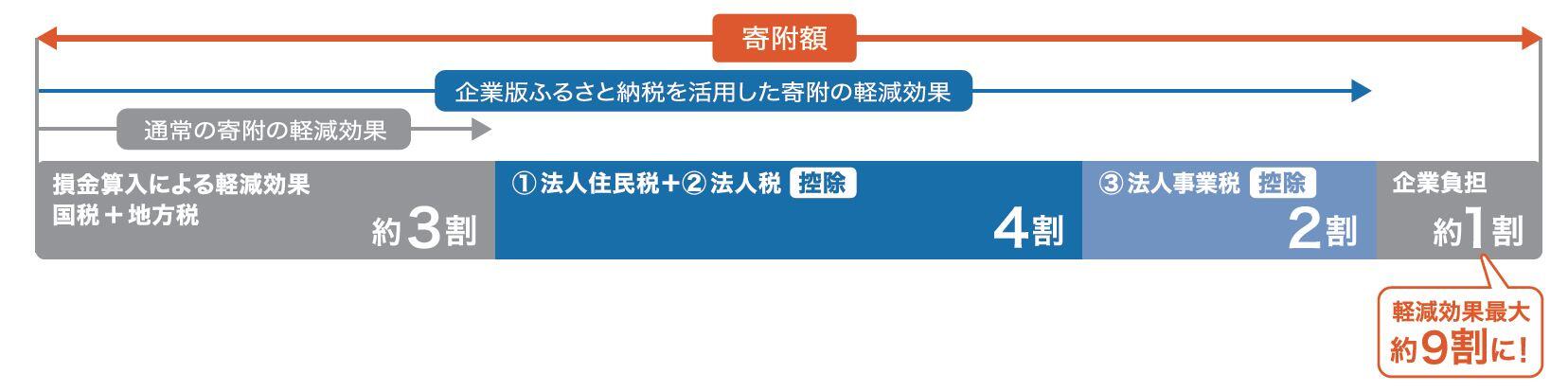

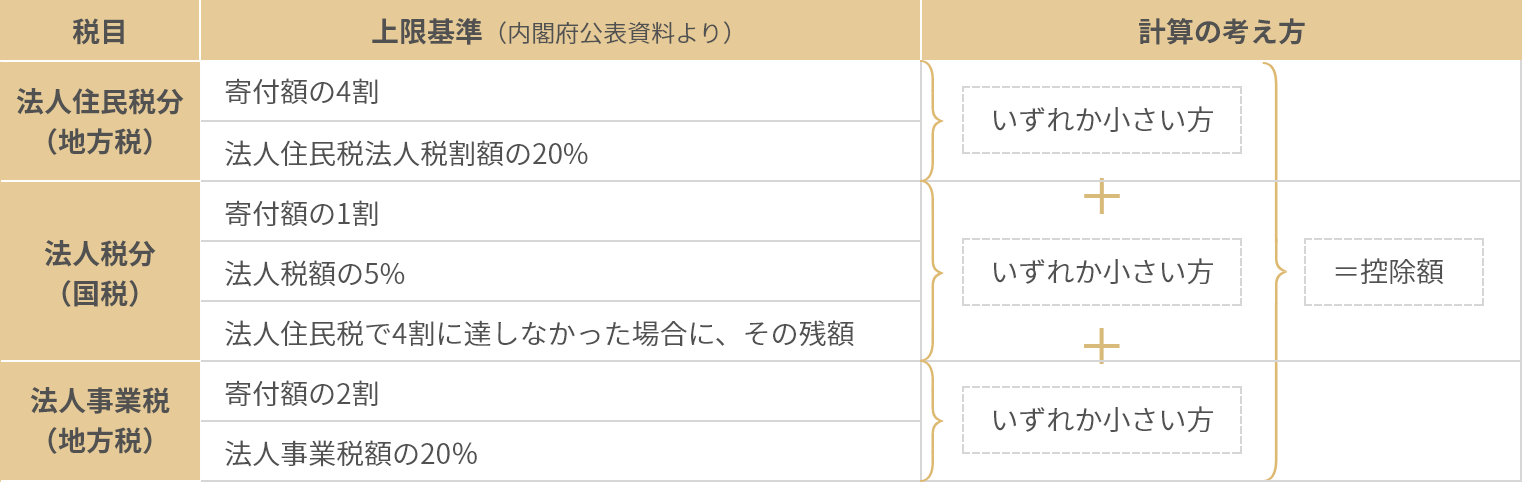

損金算入による軽減効果(寄付額の約3割)と合わせて、最大で寄附額の約9割が軽減され、実質的な企業の負担が1割まで圧縮されます。

(例)1,000万円寄附すると、最大約900万円の法人関係税(法人住民税、法人事業税、法人税)が軽減

【企業版ふるさと納税の税控除の内訳】

2.CSR活動PRとしてのメリット

(1)地方創生に取り組む地方を応援する企業であることをPRできます。

(2)内閣府によって認可された地方創生に係る事業に対する寄附が対象となるため、寄附の目的や使途が明確であり、信憑性の高いCSR活動として多くの方に貴社の取り組みを知っていただく機会になります。

(3)企業版ふるさと納税を通じた連携により、玉川村と企業との間で、新たなパートナーシップの構築の可能性が広がります。

寄附を募集している事業

(1)新たな人の流れをつくる「選ばれる村づくりプロジェクト」事業

(2)仕事と支える人材をつくる「元気な産業応援プロジェクト」事業

(3)誰もが活躍できる地域をつくる「共に生きる村づくりプロジェクト」事業

(4)時代に合った地域をつくる「元気な地域づくりプロジェクト」事業

企業の皆さまへ

本村ではさまざまな取り組みを行っています。

事業への寄附を通じて、玉川村の地方創生の推進に一緒に取り組んでみませんか。

本村の取り組みにご賛同いただける企業の皆さま方からのお申し出をお待ちしております。

事業の詳細については、別途、企画政策課に問い合わせください。

内閣府認定事業 玉川村地域再生計画 (276.1KB)

特に寄附を募集している事業

(1)玉川村乙字ヶ滝かわまちづくり計画 複合型水辺施設プロジェクト

空き店舗をリノベーションし、観光交流の拠点施設を整備する計画をしています。クラフトビール製造工場、カフェレストラン、観光案内所、カヌー体験施設、サイクリスト休憩所、農家や地域商店の物販ブース設置等が予定されています。

この場所で多くの方が交流を深められる場とできるよう、企業の皆さまからのご寄附は、整備運営費用として活用させていただきます。

(2)たまかわ版スポーツツーリズムによる地域活性化プロジェクト

スポーツツーリズム事業(MTB・スケートボード・BMXなど自転車関連事業)を実施することにより、新たな交流人口・関係人口の拡大を図り、地域活性化そして「日本一自転車が好きな村」を目指しています。企業の皆さまからのご寄附は、管理運営費用として活用させていただきます。

寄附をいただいた企業の紹介

企業版ふるさと納税による寄附をいただいた企業をご紹介します。貴重なご寄附を賜り、誠にありがとうございました。

(公表についてご了承をいただいた企業のみ掲載しています)

【令和5年度】

| 寄附企業様 | 寄附金額 | 充当事業 |

|

タレントスクエア株式会社 |

100,000円 | たまかわ版スポーツツーリズムによる地域活性化プロジェクト |

【令和4年度】

| 寄附企業様 | 寄附金額 | 充当事業 |

|

株式会社benefic |

非公表 | たまかわ版スポーツツーリズムによる地域活性化プロジェクト |

令和5年3月24日に、「たまかわ版スポーツツーリズムによる地域活性化プロジェクト」にご賛同いただき、企業版ふるさと納税による寄附をいただいた株式会社benefic(ベネフィック)様(本社山形県)(外部サイトリンク)の寄附金贈呈式を行いました。

本村の地方創生プロジェクト推進のため、活用させていただきます。

.jpg)

寄附の流れについて

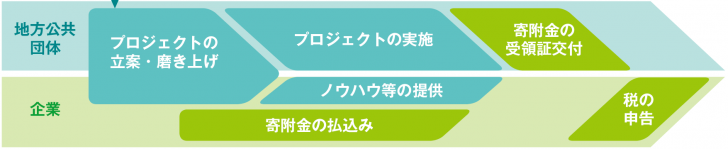

(1)寄附の申出

「寄附申出書」を村へ提出します。

(2)寄附の払い込み方法の案内

村から企業へ、寄附の払い込み方法をお知らせします。

(3)寄附の払い込み

企業から村へ寄附金を納付します。

(4)受領証の交付

村が寄附を行った企業に対して受領証を交付します。

※「受領証」は、税額控除の手続きの際に必要になりますので、大切に保管してください。

企業版ふるさと納税の留意事項

(1)「まち・ひと・しごと創生寄附活用事業」へ寄附を行うことの代償として経済的な利益を受け取ることは禁止されています。

(寄附を行った企業は、返礼品を受け取ることができません。)

(2)企業の本社が所在する地方公共団体への寄附については対象となりません。

(3)1回あたり10万円以上の寄附が対象となります。